年轻人消费萎缩,银发消费顶上:从年龄结构演变看未来30年中国消费大格局

图片来源:《风骚律师》第一季

老龄化的步伐越来越近,带给我们的第一个挑战便是消费萎缩。

老龄化中国的第一个挑战:消费萎缩

1、中国消费增速放缓,老龄化影响初步显现

表征中国整体消费能力的社会消费品零售总额,在改革开放以来的数十年里一直高速增长,在上世纪90年代和2008年金融危机前达到20%-30%的高位。但不可忽视的是,2008年金融危机后,增速开始从高位下降,直至疫情前的2019年仅增长了9.15%(2019年40.80万亿元,2018年37.78亿元)。

根据国家统计局数据,2021年中国社会消费品零售总额44.08万亿元,以2019年为基础的两年复合增长率为3.94%,增速进一步下滑。

增速下滑固然有多种原因,比如过去十年居民收入增速下降,尤其是2020年以来的疫情对收入和消费产生巨大影响。但是不可否认的是,这背后也隐含了老龄化加重对消费的拖累作用。

参考日本进入老龄化社会之后的消费演变,可以清晰地看到老龄化对消费趋势的整体影响。根据中泰证券研究所的研究,在最有消费动力和收入水平相对较高的14-64岁人口上,其占比在1990年代前后达到顶点后,表征日本内需消费规模的超市零售和百货销售(电商在日本渗透率很低,可不予考虑)都出现了历史性的见顶下降趋势。

回到中国,如前所述,虽然整体的中国社会消费品零售总额仍然维持增长态势,但一部分与人口规模、年龄结构紧密相关的消费品,其消费量在过去十年里相继达到顶点,进入缓慢下降通道。

比如粮食,由于农业的发展,中国人均粮食占有量在建国后一路快速增长,从1949年的209千克增至2019年的474千克,但粮食(原粮)的人均消费量却在1988年达到260千克后一路下降,至2018年时仅有127千克。

蔬菜的消费量也保持了类似的下降趋势,从1978年的人均142千克降至2018年的93千克。

如果说粮食、蔬菜人均消费量下降背后,可能还有饮食结构改变的因素,比如肉食、水果比重上升,那么再看中国肉类消费量的变化。

根据OECD数据,中国猪肉消费量在2014年见顶后便一路下滑(2019年消费量降幅过大,主要是因为非洲猪瘟传至国内,大量宰杀生猪所致),虽然同期牛肉、羊肉、禽肉的消费量有所增长,但从总量看,中国肉类消费量已无大的增长空间。

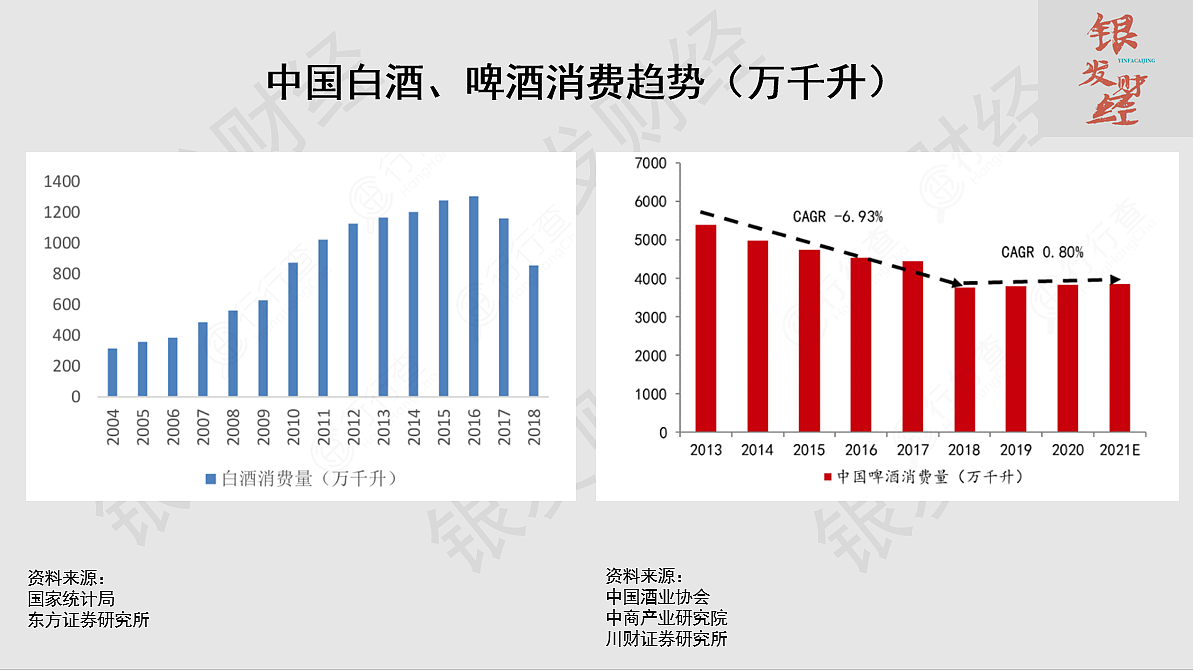

再来看以中青年人群为主要对象的白酒和啤酒。根据官方数据,中国白酒消费量在2016年达到顶点后便一路下滑。而啤酒消费量则在2013年就到达5394万千升的高点,其后也是一路下滑,预计2021年啤酒消费量为3856.6万千升,相较2013年萎缩了28.5%。

2、老龄化导致消费萎缩的三个原因

那么,老龄化为什么会导致消费萎缩呢?

第一个原因是中国收入差距较大,在老年人口中表现得尤其明显。

经济学家蔡昉指出,从城乡人均可支配收入的组别水平比较,可以看到近年来收入差距未明显缩小。观察20%高收入组与20%低收入组的人均可支配收入平均水平比率,无论是城镇、农村还是城乡之间,在2002—2019年期间差距都扩大了。在城镇,该比率从2002年的5.08上升到2008年的5.77,随后一度下降。但是,在2012年5.00的基础上再次提高,直到2019年的5.90。在农村,从2002年的6.89作为起点,一直处于上升趋势,最高点为2017年的9.48,随后两年的下降趋势则是转移性收入的效果。(蔡昉,《成长的烦恼:中国迈向现代化进程中的挑战及应对》,中国社会科学出版社,2021)

再看老年人口的年收入情况,根据2014年的一项调查数据,全国老年人20%高收入人群为8.541万元,20%中上收入为4.367万元,而20%中等收入为2.536万元,20%中下收入为1.345万元,20%低收入为0.575万元,20%高收入和20%低收入的比值为14.85,比全国全年龄居民的比值要高得多(《第四次中国城乡老年人生活状况抽样调查数据开发课题研究报告汇编》)。

收入差距过大带来的问题是,40%的老人想花钱但没钱花,40%的老人想花钱但不敢花,还有20%的老人有钱敢花,可能还有少数老人花不完。

第二个原因,是中国的养老金替代率偏低,一个人从劳动人口转变到退休人口容易形成显著的收入下降,导致在人口规模不变的情况下,整体的消费规模必然萎缩。

有学者分析全国各个省市的养老金替代率,以各地城镇居民工资和职工基本养老保险分析看,仅有少数省市的职工养老保险工资替代率超过70%,如安徽(82.2%)、广西(75.1%)、山西(74.3%)、河北(73.7%)、青海(71.3%),低于50%的省市有吉林(47.7%)、重庆(45.7%)、北京(45.5%)、四川(42.5%),其余省市则处在50%-70%之间。

但要注意,上述替代率指的是城市老人。而对于农村老人,为他们提供养老保障的城乡居民基本养老保险有两个问题,一是覆盖面相对较低,二是替代率远低于城市老人。从城乡居民基本养老保险可支配收入替代率来看,只有上海农村居民可支配收入替代率超过了40%,吉林(9.9%)、福建(9.9%)、江西(9.5%)较低,其他省市多在10%-20%之间。(王晓军,《中国积极健康老龄化:测度与分析》,中国人民大学出版社,2021)

考虑到中国未来的老龄化进程中,农村老人数量将同步甚至更快地增长,他们一旦停止劳动,依靠当下的养老金水平是难以维持生活的,只能节衣缩食或者依靠子女接济,整体的消费规模必然是萎缩的。

第三个原因,老人在生命周期所处的阶段决定了其不再是大宗消费(住房、汽车)的主体,同时银行从风险控制等角度考虑,也会限制对老人放贷、加杠杆,在老人越来越多、劳动人口越来越少的老龄化进程里,整体的消费规模必然下降。

而未来30年中国消费的大格局将有怎样的变化,一方面可以通过数据估算给出一定参考,同时影响消费市场的很多因素处于变化之中,一切皆有可能。

第一种估算:2020-2050中国消费总量和消费结构变化

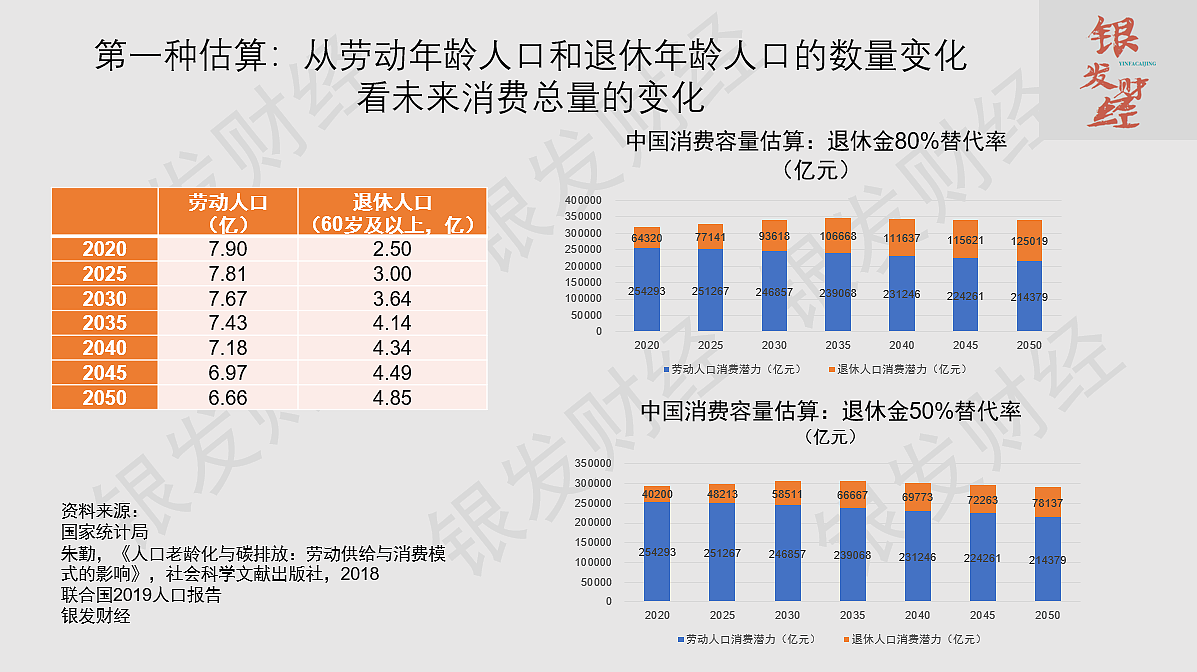

下面从未来中国的劳动年龄人口和退休年龄人口的数量变化,来看未来消费总量的变化。

《人口老龄化与碳排放:劳动供给与消费模式的影响》(朱勤,2018)通过对人口年龄结构和劳动参与率的测算,给出了未来中国劳动年龄人口的数字。根据联合国2019人口报告,得到中国未来退休人口(60岁及以上)数量。

再以中国2020年人均可支配收入32189元为基准,将退休金替代率设定为80%和50%两档,为了估算简便以及寻找结构性变化,故2020年之后的收入和退休金依旧以2020年水平为准。以上述数据为基础,估算出2020-2050年劳动年龄人口和退休年龄人口的消费容量和结构变化。

当养老金是人均可支配收入的80%,即养老金80%替代率时,消费容量在2035年达到高峰为34.57亿元,然后逐渐下滑。在这个过程中,虽然60岁及以上人群的养老金水平较劳动人口收入低,但作为数量上越来越庞大的退休人口,其消费总量是不断扩大的。

当养老金是人均可支配收入的50%,即养老金50%替代率时,消费容量在2030年达到顶峰,为30.57万亿元。

上述估算展示了未来60岁以上人口快速增加的情境下,整个中国的消费容量将有十年左右的增长期,但增长幅度十分有限。

同时由于60岁以上人口的快速增加,这个人群的消费容量在未来将快速增加,在养老金替代率80%时,2050年的老年消费将比2020年增长将近1倍。

但这样的估算只能给出粗略的指引,下面结合分年龄段的人口数据和消费支出结构,估算老龄化加速的情境下,中国消费各个分项的结构性变化。

第二种估算:从年龄变化和分项消费看未来消费结构的变化

1、整体估算

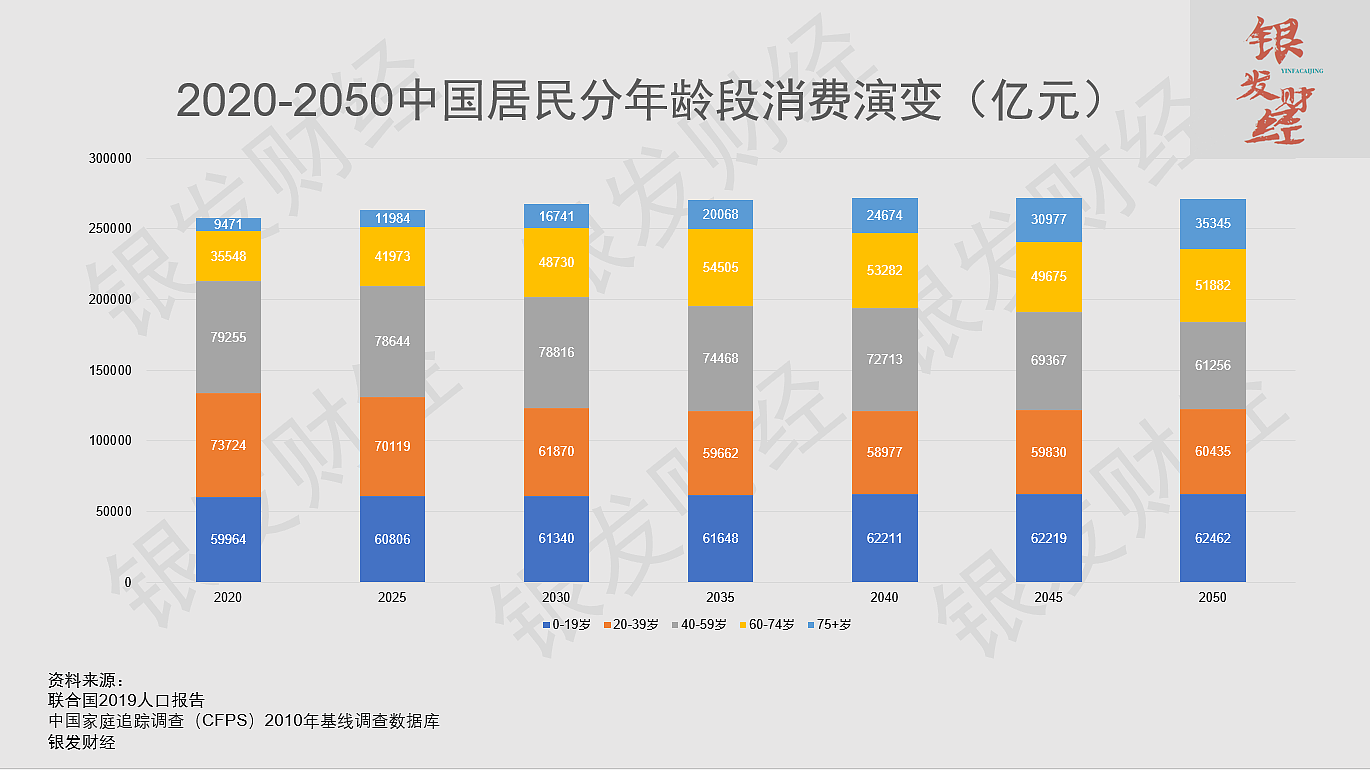

以下估算根据联合国2019人口报告高生育率预期下的分年龄段数据,和中国家庭追踪调查(CFPS)2010年基线调查数据库中的分年龄段分项消费支出数据进行估算。由于消费支出数据是2010年的,根据2020年社会消费品零售总额与2010年社会消费品零售总额的比值关系进行调整,得出2020年分年龄段人群的消费支出数据。

根据联合国2019人口报告高生育率预期下的分年龄段数据,未来0-19岁人口将缓慢增长,从2020年3.37亿增至2050年的3.51亿。而20-39岁和40-59岁两个年龄段的人口规模明显下降,20-39岁从2020年的4.14亿元降至2050年的3.40亿人,40-59岁人口从2020年的4.38亿降至2050年的3.38亿。

而老年人口在未来将大幅增长,60-74岁人口从2020年1.97亿人增至2035年最高点3.02亿,其后略微下滑,2050年为2.87亿。75+岁人口从2020年0.53亿开始一路保持增长,2050年为1.98亿。

上述人口结构特征决定了未来中国消费总量和结构上的演变。中国消费在2045年进入消费顶峰27.20万亿元,相比2020年的25.80万亿元增长5.43%。而且从2035年开始,增长就非常缓慢了。

从消费的各个分项看,未来的变化并不显著。但从分年龄段的消费来看,0-19岁的消费总量基本持平,20-39岁和40-59岁两个年龄段的消费总量是未来30年下降得最快的。20-39岁的消费总量将从2020年的7.37万亿元降至2050年的6.04万亿元,占比从28.58%降至22.27%。40-59岁的消费总量将从2020年的7.93万亿元降至2050年的6.13万亿元,占比从30.72%降至22.57%。

与这两个年龄段消费下降相伴随的,是60-74岁和75+岁的消费总量在未来30年持续扩大。需要特别注意的是,60-74岁的消费总量在2035年达到顶峰5.45万亿元,相比2020年的3.55万亿元增长53.52%。但随后将进入缓慢收缩的过程,2050年时稳定在5.19万亿元。

75+岁的消费总量是未来30年增幅最大的。虽然在初期的2020年仅为0.95万亿元,占比3.67%。但在随后的时间里由于人口规模不断扩大,尤其是2025年后,消费容量的扩张越来越快,至2050年时为3.53万亿元,是2020年的3.7倍。

这背后的原因是,构成2020至2035年60-74岁消费高峰的是1962-1973出生高峰期的60后70后,但进入2035年之后,他们将陆续进入75+岁年龄段,并推高75+岁人群的消费总量。而2035年之后正是75后、80后开始进入60岁退休阶段,他们的数量明显少于1962-1973年的人口高峰,故其消费总量较前一个时间段显著下降。

必须注意的是,前文已说明,本估算依据的是联合国2019人口报告高生育率预期下的分年龄段数据,如果是按照中、低生育率年龄数据估算,0-19岁和20-39岁两个年龄段的消费容量将在未来30年下降萎缩得更快更剧烈。但对40-59岁、60-74岁和75+岁的消费容量不产生影响,因为在2050年以前,40岁以上人口最迟都是2010年前出生的,在数据中不需估算,直接采用官方统计公布的数字。

2、分项消费

再从分项消费来看,食品的消费容量是最高的,2020年为11.92万亿元,占比46.27%,2050年为12.70万亿元,增长6.54,占比46.81%。

虽然总量增长有限,但更应关注的是年龄结构变化带来的机会。未来30年里,0-19岁食品消费略有增长、基本持平,20-39岁、40-59岁的食品消费显著下降,降幅在18%至25%之间。而60-74岁、75+岁的食品消费则出现大幅上升,60-74岁人群的食品消费2020年为1.74万亿元,2050年为2.54万亿元,增幅46%;75+岁人群的食品消费2020年为4526亿元,2050年为1.68万亿元,增幅273%。

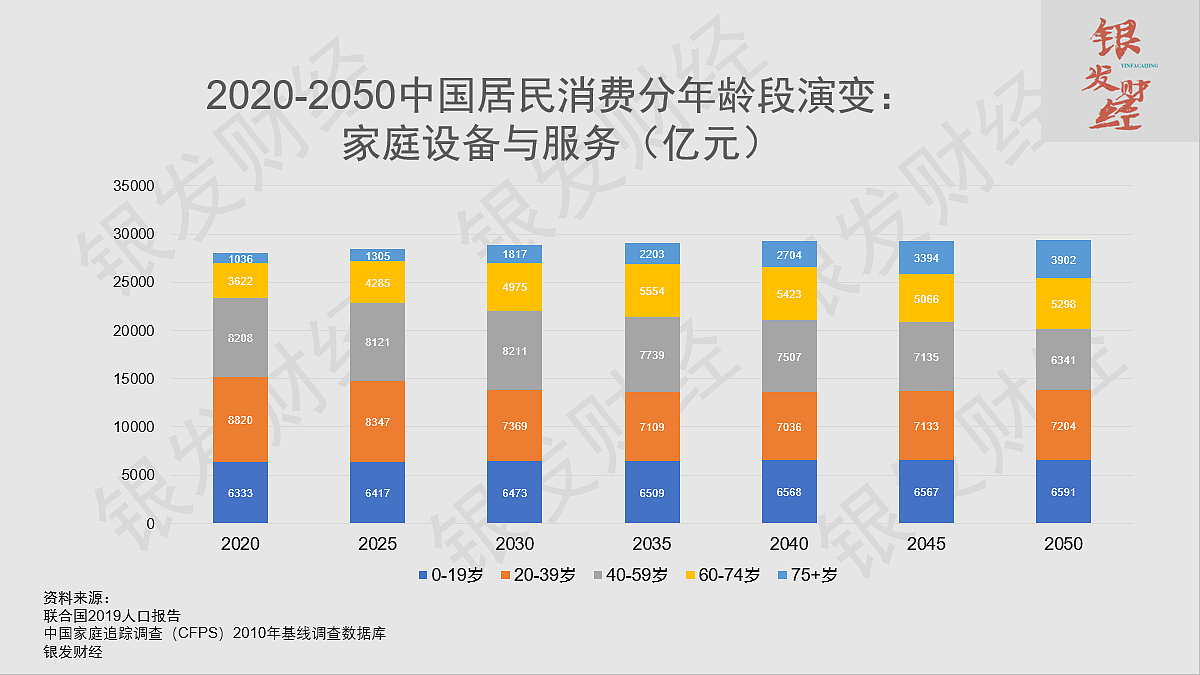

在家庭设备与服务方面,同样延续了前述特点,60-74岁从2020年的3622亿元增长到2050年的5298亿元,75+岁从2020年的1036亿元增长到2050年的3902亿元。

交通与通信方面,60-74岁的消费容量从2020年3120亿元增至2050年的4551亿元,75+岁从2020年的741亿元增至2050年的2805亿元。

文化娱乐与教育方面,60-74岁的消费容量从2020年的2878亿元增至2050年的4209亿元,75+岁从2020年的789亿元增至2050年的2964亿元。

居住方面,60-74岁的消费容量从2020年的3238亿元增至2050年的4683亿元,75+岁从2020年的857亿元增至3236亿元。

医疗保健方面,60-74岁的消费将从2020年的3816亿元增至2050年的5539亿元,75+岁从2020年的1152亿元增至4266亿元。

衣着方面,60-74岁的消费容量从2020年的3816亿元增至2050年的5539亿元,75+岁从2020年的1152亿元增至2050年的4266亿元。

未来中国消费的机会

年龄结构和人口基数是一个国家经济发展的基础性因素,是内需规模的长期底层变量。上述估算通过结合年龄结构和分项消费支出,描绘出未来30年中国消费的结构性变化趋势。结论似乎忧喜参半,忧的是中国消费容量将在未来进入缓慢增长期,并于2035左右进入顶点,然后停滞甚至下降。喜的是,总量停滞乃至下降之时,老年人口快速增加带来的老年消费将逐渐扛起中国消费的大旗,成为未来内需的重要增量。

但以上分析并不意味着中国消费市场就是一路走低没有希望,实际上由于疫情前兴起数年的消费升级浪潮,中国消费涌现出许多结构性机会,比如白酒、啤酒消费量虽然减少,但单价提高、品质升级,因此总的市场规模上升了;再比如国人对服装品牌的认知摆脱了欧美日就是时尚高端的窠臼,出现一片国潮风;另外过去几年,各个细分市场里新的品类层出不穷(食品如预制菜,服饰如老人鞋),新的渠道不断推陈出新(线上直播、小红书等,线下集合店、创意街区等)。

虽然中国消费的未来不算乐观,但也无须悲观。上述估算并未考虑一系列可能推动中国内需再次大规模增长的因素,同时即使在总量停滞的大背景下,未来依然有很多结构性的机会,而这,正是我们未来应该努力的方向。

推动未来中国消费大规模增长的因素:

中国经济在全球经济体系中的地位进一步提升,企业利润、居民收入随之再上大台阶;

乡村振兴战略积极实施,拉动老年人在内的农民收入大幅提升;

共同富裕取得显著进展,包括老年人在内的中低收入群体的收入大幅提升;

房地产下行,国民将有大量收入可用于消费。

消费总量停滞下的结构性机会:

食品向更健康、更便捷的方向转变:针对老人普遍“三高”(高血压、高血糖、高血脂),推出口味、营养兼具的“三低”食品(低盐、低糖、低油);针对有吞咽障碍的高龄老人越来越多的趋势,推出营养丰富、易于食用消化的易食食品;针对老人食量较小、做饭麻烦的特点,推出口味丰富的小包装预制菜、速冻食品……;

强化老人身体机能、提高生活品质的医疗健康产品与服务:变焦老花镜、种植牙、助听器、助行工具、外骨骼机器人……;

减少老人家务负担、提升生活便捷的智能家庭电器:扫地擦窗机器人、智能交互电视、智能音箱……

帮助老人社会交往、提高生活幸福感的文娱教育服务:康养旅游、老年大学、志愿者服务……

本文来自微信公众号“银发财经”(ID:YINFACAIJING),作者:周超,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64